|

Гараган Сергей Александрович,

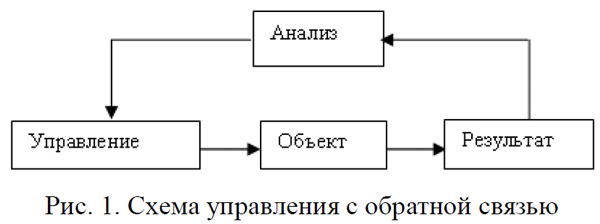

Павлов Олег Анатольевич, Аннотация. В статье отмечена необходимость повышения адаптивности управления кредитным процессом в условиях неопределенности перспектив развития кредитного рынка, предложен один из возможных путей такого повышения и сформулированы особенности реализации этапов кредитного процесса при проведении зондирующего кредитования. За последний год ситуация на кредитном рынке существенно изменилась. Сократился спектр предлагаемых кредитных продуктов, значительно снизилось количество и объемы предоставляемых ссуд, ужесточились требования банков к заемщикам, растет просроченная задолженность. Многие эксперты говорят о возможной второй волне кризиса, которая может возникнуть через несколько месяцев и привести к дальнейшему ухудшению возможностей кредитования, другие усматривают некоторые положительные тенденции и даже оживление в кредитной сфере. Приходит понимание того, что кризис не вечен, хотя в любом случае вряд ли следует исключать возможность реализации в обозримой перспективе какого-либо из мыслимых сценариев: дальнейшего углубления кризисных явлений, стабилизации сложившейся ситуации на более или менее продолжительный период либо перехода к некоторому экономическому росту. Отсюда следует необходимость повышения адаптивности управления кредитным процессом с целью получения наибольшей выгоды при различных сценариях изменения условий на кредитном рынке и приемлемых для банка уровнях рисков. При этом перед многими банками могут возникнуть следующие вопросы. 1. Насколько адекватны современной рыночной ситуации те меры, которые были приняты в условиях резкого экономического спада, в частности, не слишком ли были ужесточены условия кредитования, требования к заемщикам и возможно ли ослабление этих требований без существенного ухудшения качества кредитного портфеля. 2. Как определить рациональный момент перехода к стратегии расширения кредитования или, иначе говоря, каким образом могут быть получены достаточно достоверные сведения о возможности предоставления более благоприятных для заемщиков условий выдачи ссуд применительно к развитию экономической ситуации и возможностям конкретного банка, его политике, филиальной сети и другим характерным факторам. Рассматривая эти вопросы, необходимо учитывать информационный аспект проблемы. Если условия кредитования являются недостаточно жесткими, результатом является существенный рост просроченной задолженности по недавно предоставленным кредитам, о чем банк получает информацию немедленно по наступлении сроков очередных платежей. В этом случае необходимо принимать меры по приведению указанных условий в соответствие с рыночной ситуацией. Если же требования к заемщикам неоправданно завышены, из клиентской базы банка выпадает определенный круг потенциально хороших заемщиков и банк несет потери в виде упущенной выгоды. При проведении традиционных кредитных операций информация об этом в явном виде в банк не поступает и для ее получения необходимо принимать специальные меры, которые не являются распространенными в банковской практике. Необходимо отметить, что такая информация имеет уникальный характер для каждой кредитной организации и ценность ее весьма значительна, поскольку она позволяет принимать обоснованные решения по корректировке кредитной политики и получать лучшие финансовые результаты в сложившейся обстановке. Рассмотрим особенности адаптивного управления в общем плане. Наиболее распространенным является управление с обратной связью (рис. 1), при котором предполагается возможность изменять управление, воздействующее на управляемый объект, в зависимости от его влияния на конечный результат /1/. Подобная схема в наибольшей степени применима к системам, функционирующим в относительно стабильных условиях, когда в течение достаточно длительного времени можно уточнять алгоритмы анализа с целью получения оптимальных управляющих воздействий.

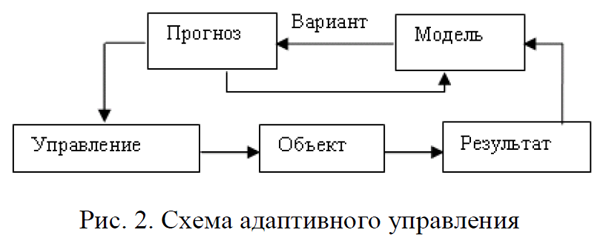

Адаптивное управление отличается от представленной схемы наличием модели управляемого объекта (рис. 2), в которой анализируются возможные последствия управления (прогноз). Правильная реакция возможна лишь при построении максимально точной модели объекта, адекватно отображающей среду функционирования и сам объект управления /1/.

Главной проблемой при переходе к адаптивному управлению кредитным процессом является создание адекватной модели процесса, характерного для конкретного банка и протекающего в реальных внешних условиях. Протекающий кризис, по мнению многих специалистов, существенно отличается от происходивших ранее, в частности, от кризиса 1998 года, единственного в истории современной российской экономики. Поэтому использование моделей, которые теоретически могли бы быть построены на основе опыта предыдущих кризисов, требовало бы подтверждения применимости таких моделей к нынешним условиям, что является сложной самостоятельной задачей. Учитывая актуальность и остроту вопроса совершенствования управления кредитным процессом в кризисных условиях, вряд ли можно ожидать своевременного появления подобных разработок. Наиболее надежным методом подтверждения адекватности модели, а также методов и алгоритмов прогнозирования, является ее практическое применение и анализ получаемых результатов. По мнению авторов, одним из наиболее перспективных путей создания адекватной модели кредитного процесса является использование зондирующего кредитования. Этот метод предполагает выдачу относительно небольшого количества кредитов случайно отобранным заемщикам, характеристики которых не соответствуют принятым в настоящее время требованиям банка, но относятся к диапазонам, которые рассматриваются как возможные сегменты перспективного расширения клиентской базы по тому или иному продукту. Подобный подход применительно к анализу отклоненных заявок в кредитных операциях, главным образом для построения скоринговых карт, предложен профессором статистики Лондонского императорского колледжа Д. Дж. Хэндом в руководстве /2/. Поскольку выдаваемые в порядке зондирующего кредитования ссуды могут нести более высокие риски по сравнению с кредитами, предоставляемыми банком в обычном порядке, доля потерь по указанным ссудам может быть выше принятого банком уровня. Однако доля таких кредитов в портфеле банка невелика (но должна быть достаточной для получения статистически значимых выводов), и, следовательно, сумма возможных потерь не будет значительной. Проф. Д. Дж. Хэнд отмечает, что при одобрении некоторых из отвергнутых скорингом заявителей долгосрочная прибыль банка может возрасти. Это объясняется улучшением качества скоринговых карт, построенных с использованием данных о результатах кредитования клиентов, отвергаемых скорингом. Применительно к рассматриваемому нами случаю можно сказать, что возможное превышение потерь по зондирующим кредитам над потерями по обычным ссудам – это цена, которую платит кредитная организация за упоминавшуюся выше уникальную информацию о возможностях кредитования клиентов, относящихся к не охваченным данным банкам сегментам. Для более детального рассмотрения путей реализации адаптивного управления выделим следующие основные этапы кредитного процесса (рис. 3). 1. Определение параметров кредитных

продуктов и основных требований к заемщикам. Порядок (последовательное либо параллельное) и последовательность выполнения этих операций может быть различной (см. статью авторов /3/). 5. Принятие решения о кредитовании данного

заемщика.

При определении параметров кредитных продуктов банка и основных требований к заемщикам целесообразно принять следующие дополнительные меры:

– определить перспективные направления изменения указанных При этом могут быть заданы следующие требования к зондирующему кредитованию:

– допустимые отклонения условий кредитования и требований к

заемщикам от стандартных для данного продукта требований; В ходе проведения маркетинговых мероприятий по продвижению продуктов на рынок целесообразно постоянно проводить анализ ситуации на рынке и выработку предложений по перспективным направлениям изменения параметров кредитных продуктов банка и основных требований к заемщикам, позволяющим расширить клиентскую базу и создать более благоприятные условия для доступа клиентов к продуктам банка. При приеме кредитных заявок целесообразно производить первичную оценку потенциальных клиентов как возможных получателей не только стандартных, но и зондирующих кредитов. В необходимых случаях сотрудникам банка должна быть предоставлена возможность фиксации своего мнения по данному вопросу для учета при дальнейшем рассмотрении заявки. Проверку благонадежности потенциальных заемщиков следует производить обычным порядком (см. статью авторов /4/). Однако по результатам зондирующего кредитования при анализе причин возникновения просрочек могут быть выявлены новые признаки заемщиков либо их сочетания, указывающие на высокий уровень риска мошенничества клиента. Такие результаты, характерные для изменившейся рыночной ситуации, являются еще одним положительным эффектом зондирующего кредитования, который должен использоваться и при оценке заемщиков по стандартным кредитам. Использовать результаты скоринговой оценки потенциальных клиентов в современных условиях следует, по мнению авторов, с большой осторожностью. При создании скоринговых карт обычно используются данные о результатах кредитования за достаточно продолжительный период (несколько лет и более). Поскольку нынешняя экономическая ситуация существенно отличается от имевшей место год и более назад, указанные данные могут иметь значительные отличия от характерных для современной обстановки и выводы, получаемые на основе таких данных, вряд ли могут быть адекватными сегодняшним условиям. Разработка скоринговых карт с применением традиционных методов (построения регрессий, деревьев решений, нейронных сетей) требует значительных объемов вычислений, достаточно продолжительного времени и обычно имеет достаточно высокую стоимость. Поэтому обновление карт во многих случаях производится не чаще 1-2 раз в год, в то время как существенные изменения экономической ситуации могут происходить в течение нескольких месяцев. Это является еще одним фактором снижения адекватности традиционных скоринговых моделей. В то же время может быть предложен альтернативный метод адаптивного динамического скоринга, имеющий следующие преимущества. 1. Возможность автоматического формирования скоринговой карты по данным за любой период, задаваемый пользователем. При этом потребные затраты времени не превышают продолжительности рассмотрения одной кредитной заявки, а необходимость привлечения сторонних организаций, в том числе разработчиков скоринговой системы, отсутствует. 2. Возможность обновления скоринговой карты по мере поступления очередных данных о результатах кредитования (платежах и просрочках) с любой периодичностью, задаваемой пользователем. 3. Возможность корректировки скоринговой карты при изменениях в исходных данных за период, по которому она построена, например, погашение заемщиком просроченной задолженности, возникновение задолженности у заемщика, отнесенного на момент формирования карты к категории добросовестных, и т. п. Как представляется, указанный метод является более адекватным ситуации динамичного изменения экономических условий, чем традиционные методы скоринга, в большей степени ориентированные на функционирование во время длительных периодов относительно стабильной рыночной обстановки. В то же время следует отметить, что в рамках зондирующего кредитования вряд ли удастся использовать скоринговые оценки из-за относительно небольшого количества кредитов и выдачи их заемщикам, ранее не кредитовавшихся банкам, в связи с чем получение достаточного объема статистических данных представляется маловероятным. Но накопление таких данных целесообразно для использования в случае положительного результата зондирующего кредитования и перехода к полномасштабной выдаче кредитов заемщикам, параметры которых соответствуют принятым для зондирующего кредитования. При оценке финансового положения заемщиков целесообразно анализировать различия в показателях финансового положения претендентов на получение стандартных и зондирующих кредитов, особенно тех, кто получил кредит и допустил просрочку, но не имеет признаков, характерных для мошенников. По результатам такого анализа могут быть определены уточнения требований к показателям финансового положения либо предложены дополнительные показатели. Особенностью принятия решения о кредитовании заемщика в порядке зондирующего кредитования является необходимость реализации процедуры отбора заемщиков из числа претендентов на получение ссуды, обеспечивающей строго случайный характер такого отбора. Процедура может быть реализована в составе средств автоматизации кредитного процесса. Положительное решение в отношении отобранных таким образом претендентов принимается в случае их соответствия требованиям, установленным для зондирующего кредитования. После выдачи кредита осуществляется мониторинг погашения кредита и уплаты процентов. При этом целесообразно отслеживать долю заемщиков, получивших зондирующие кредиты и строго исполняющих свои обязательства, а также особенности отклонений от установленного порядка платежей, например, погашения задолженности после возникновения просрочки. Одним из наиболее важных элементов кредитного процесса при зондирующем кредитовании является комплекс мероприятий по взысканию просроченной задолженности. К числу этих мероприятий относятся не только собственно действия по взысканию долгов, но и подробный анализ сведений о заемщиках и причинах возникновения просрочек. Результаты анализа наряду с характеристиками доходности по зондирующим кредитам и объемами просрочки являются основанием для принятия решения об изменении условий кредитования и требований к заемщикам либо о сохранении параметров кредитных продуктов без изменений на определенный период. Важнейшей задачей анализа является классификация клиентов, допустивших просрочку, на добросовестных заемщиков, имеющих экономические трудности, и лиц (организации), не проявляющих намерения выполнять обязательства перед кредитором. Характеристики заемщиков первой группы необходимо использовать для уточнения скоринговых моделей, а также методик оценки финансового положения клиентов, а сведения о второй группе – для совершенствования методов и средств проверки благонадежности клиентов. Таким образом, в настоящей статье отмечена необходимость повышения адаптивности управления кредитным процессом в условиях неопределенности перспектив развития кредитного рынка, предложен один из возможных путей такого повышения и сформулированы особенности реализации этапов кредитного процесса при проведении зондирующего кредитования. ЛИТЕРАТУРА

1. Л. Е. Карпов, В. Н. Юдин. Адаптивное управление по прецедентам, основанное на классификации состояний управляемых объектов. Труды Института системного программирования РАН. http://www.citforum.ru/consulting/BI/karpov/#ref_1

|

||||

|

||||

Главная страница | Статьи | О компании | Контакты | Информация о сайте | crosys.ru

Copyright © ООО «КроСистем» 2008-2024

Все права защищены. Условия использования информации