|

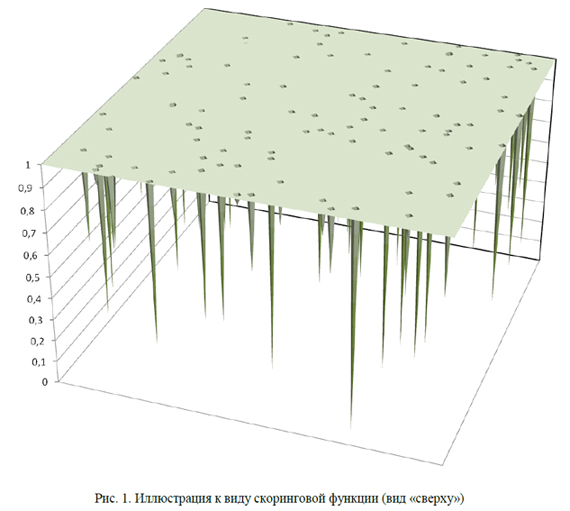

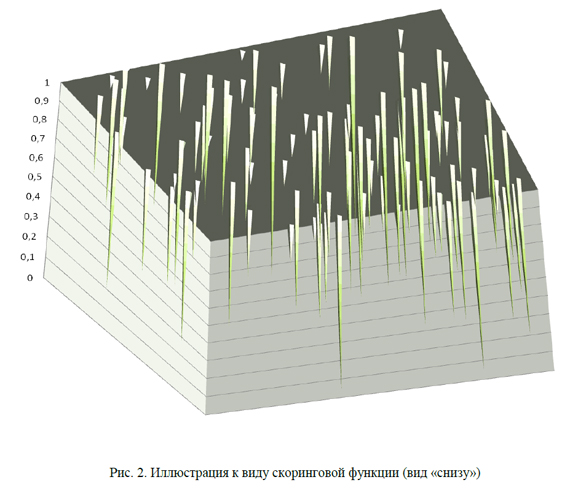

Гараган Сергей Александрович, Аннотация. В статье рассмотрен порядок оценки потенциального заемщика, проведен анализ задачи кредитного скоринга исходя из вида скоринговой функции, отмечена ограниченность возможностей традиционных скоринговых моделей и предложен альтернативный метод эмпирической скоринговой функции, свободный от недостатков традиционных методов. Его использование может, по мнению автора, обеспечить повышение эффективности кредитного процесса и существенное сокращение затрат на разработку систем кредитного скоринга. Показана целесообразность создания единой автоматизированной системы комплексной оценки заемщиков. При рассмотрении банком кредитной заявки и принятии решения о предоставлении кредита определяющее значение имеют результаты оценки потенциального заемщика, которая может включать 3 группы операций: проверку благонадежности, оценку финансового положения и скоринговую оценку /1/. На рынке представлен целый ряд решений, обеспечивающих автоматизацию каждой из этих операций в отдельности, однако продуктов, позволяющих автоматизировать оценку заемщика в полном объеме, не слишком много. Недостаточная согласованность алгоритмов решения задач отдельных групп операций вызывает, во-первых, трудности при их интеграции в банковский бизнес-процесс, во-вторых, обусловливает ряд недостатков в этих алгоритмах и, следовательно, снижает качество получаемых результатов. Рассмотрим эти проблемы на примере алгоритмов кредитного (либо анкетного) скоринга (англоязычный эквивалент - application scoring). Задачей кредитного скоринга является получение прогнозной оценки результатов кредитования потенциального заемщика исходя из некоторых характеризующих его переменных. К таким переменным (признакам, факторам) могут относиться анкетные данные, информация из кредитной истории и другие доступные для банка сведения о клиенте. Скоринговые методы базируются на предположении о том, что поведение новых заемщиков будет аналогично поведению ранее кредитовавшихся клиентов, имеющих аналогичные признаки. Для построения скоринговых моделей используются различные математические методы - логистической регрессии, нейронных сетей, деревьев решений, ближайших соседей и др., а также их комбинации /2/. Проведенные в разных странах сравнительные исследования /3/ показали, что до настоящего времени не получено данных о значительных преимуществах какого-либо из традиционных методов скоринга в точности получаемых результатов, т. е. уровни погрешностей при использовании этих методов являются сопоставимыми. В зарубежной литературе /4/ данное явление объясняют «эффектом плоского максимума» (flat-maximum effect), который формулируется следующим образом: существенные изменения весов в окрестности оптимальной скоринговой модели приводят к незначительным отклонениями в точности прогнозов. По мнению автора, указанный эффект имеет достаточно простое объяснение. В банковской практике доля «плохих» кредитов (имеющих большую просрочку либо безнадежных к погашению) составляет, как правило, величины порядка нескольких процентов. То есть в более чем 90% случаев скоринговая функция (доля «хороших» кредитов от общего количества кредитов, выданных заемщикам с определенным набором признаков) имеет значение 1 или 100%. Эту картину можно проиллюстрировать рисунками 1, 2, имеющими условный характер, поскольку на практике количество признаков клиента, по которым строится скоринговая модель, может достигать 10-20. На рисунках же показан трехмерный случай, то есть скоринговая функция зависит всего от 2 факторов. Как видно из рисунков, эмпирическая скоринговая функция имеет вид горизонтальной «площадки для гольфа», во всех точках которой функция равна 1, т. е. «плохие» кредиты отсутствуют. На «площадке» имеется небольшое (порядка нескольких процентов от общего количества точек) количество «лунок», т. е. точек, в которых скоринговая функция имеет значения, меньшие единицы. Таким образом, данная функция в подавляющем количестве точек, для которых она определена, принимает значения, равные 1, иначе говоря, достигает своего максимума. Вполне оправданным является и название плоского максимума. Для такой функции скоринговая модель, построенная с помощью корректных математических методов, также должна в большинстве точек давать значения, равные или близкие к 1.

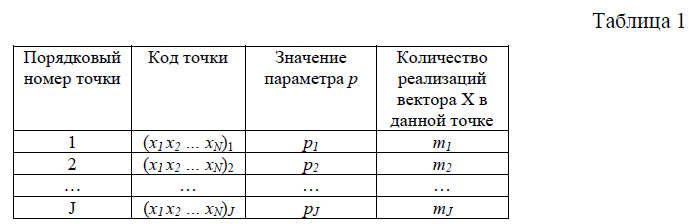

Этим и объясняется незначительность различий между результатами, получаемыми с использованием совершенно различных математических методов: они достаточно точно моделируют скоринговую функцию в большинстве точек, для которых она известна и равна 1. Однако для кредитной практики наибольший интерес представляют именно точки, где скоринговая функция отличается от единицы, т. е. признаки заемщиков с «плохими» результатами кредитования. А в этих точках традиционные методы показывают гораздо худшие результаты. Исходя из этого, более перспективным по сравнению с традиционными представляется метод эмпирической скоринговой функции. В рамках этого метода для задания вида скоринговой функции вместо каких-либо математических моделей предлагается использовать полный набор ее значений, полученных по результатам кредитования в конкретном банке для одного кредитного продукта либо нескольких, имеющих близкие характеристики. В качестве скоринговой функции р(Х) естественно использовать долю «хороших» кредитов, выданных по заявкам, признаки которых описываются какой-либо реализацией вектора Х, компоненты которого хi – признаки заявки, например, пол, возраст заемщика, уровень образования, стаж работы, доходы, расходы, сумма кредита и т. д. Формализация признаков состоит в том, что дискретные признаки кодируются по правилам, принятым в скоринговой системе. Непрерывные величины во многих случаях преобразуются в дискретные путем задания ряда диапазонов (например, возраст 18-25 лет и т. д.), после чего также производится их кодирование. Пронумеровав все возможные значения каждой из компонент вектора Х по отдельности, можно записать любую из возможных реализаций вектора в виде N-разрядного числа x1 x2 … хN (кода точки в N-мерном пространстве, соответствующей данной реализации вектора Х). При этом функция р(Х) становится функцией скалярного аргумента, которая может быть задана аналогом скоринговой карты - двумерной таблицей оценки кредитного риска (факторной таблицей), состоящей не менее чем из двух столбцов, например, следующего вида, где J – количество точек, по которым имеются результаты кредитования; mj - количество реализаций вектора Х, относящихся к j- й точке (j = 1,…, J).

Столбцы, содержащие порядковый номер точки и количество реализаций вектора Х, не являются обязательными и введены для удобства использования таблицы. Кроме того, для каждого из кредитов, по данным о которых построена таблица, целесообразно сохранить номер точки, к которой относится этот кредит. Легко убедиться в том, что хранение такой таблицы не представит каких-либо затруднений для банка, оснащенного современными средствами обработки данных. Количество строк таблицы, т. е. точек с номерами, определяющими признаки заявок, по которым были выданы кредиты, очевидно, не может превышать количество кредитов, по данным о которых строится таблица. А по каждому из кредитов в банке хранится достаточно большой объем информации, дополнение которого четырьмя-пятью числами не приведет к значительному росту суммарного объема данных. Тем более что фактическое количество точек, по которым придется хранить информацию, по предварительным оценкам, будет меньше числа кредитов как минимум на порядок. Применение такой модели состоит в определении по признакам рассматриваемой заявки кода точки, к которой она относится, извлечении из таблицы соответствующего значения скоринговой функции, сравнении его с баллом отсечения и формировании вывода по заявке (например: рекомендуется выдать кредит, отказать в выдаче, провести дополнительный анализ данных о клиенте). Если же искомая точка в факторной таблице отсутствует, это означает, что результатов кредитования клиентов, имеющих соответствующие признаки, банк не имеет либо количество таких результатов недостаточно для получения надежной оценки. В этом случае выборка скоринговой функции не производится, а выдается сообщение о том, что данные для получения такой оценки отсутствуют. Тем самым исключается один из источников погрешностей традиционных моделей - выдача результатов скоринговой оценки для тех наборов признаков заявки, по которым в обучающей выборке нет исходных данных. Казалось бы, такой подход снижает ценность предлагаемого метода, поскольку не позволяет получать результаты для любого допустимого варианта исходных данных. Однако, по мнению автора, лучше не иметь результата вообще, чем получить недостаточно обоснованный вывод. Действительно, на практике скоринг, как отмечалось выше, не является единственным способом оценки заемщика. Наряду со скорингом обычно проводятся проверка благонадежности и оценка финансового положения клиента. Вот для этих мероприятий сообщение о невозможности получить скоринговую оценку является ценным источником дополнительной информации. Рассмотрим возможные ситуации, в которых могут отсутствовать сведения о результатах кредитования по заявкам, имеющим определенный набор признаков. 1. Заявки с такими признаками ранее в банк не поступали. Иначе говоря, с данной реализацией набора признаков заемщика и кредита, который он запрашивает, банк сталкивается впервые. Очевидно, что из этого должна вытекать необходимость принятия мер по особенно тщательной проверке как благонадежности заемщика, так и его финансового положения, в том числе контроль отсутствия ошибок в сведениях о клиенте. Кроме того, значительный поток подобных заявок указывает на изменение потенциальной клиентской базы, что заслуживает специального анализа и, возможно, уточнения кредитной политики банка. 2. По поступавшим ранее аналогичным заявкам банк принял решения об отказе в выдаче кредита на основании выводов о недостаточной благонадежности и/или о несоответствии финансового положения заемщика предъявляемым требованиям. Это также является индикатором необходимости полной и внимательной проверки, особенно тех факторов, которые стали причиной предыдущих отказов. При существенном возрастании числа подобных заявок полезно рассмотреть возможность и целесообразность внесения изменений в условия кредитования. 3. Возможен случай, когда кредиты по аналогичным заявкам уже были выданы, но информации о том, оказались они «хорошими» или «плохими», пока нет. Тогда проверки заемщика могут проводиться обычным порядком. 4. Наконец, может быть и так, что количество имеющихся результатов кредитования недостаточно для получения надежной оценки. При этом целесообразно представить сотрудникам, осуществляющим проверку благонадежности и оценку финансового положения, информацию об этих результатах для учета в своей работе. Таким образом, метод эмпирической скоринговой функции следует рассматривать не изолированно, а как один из элементов системы мер по комплексной оценке потенциального заемщика. Включение в единую систему всех мероприятий по оценке заемщика – скоринга, проверки благонадежности и оценки финансового положения обеспечивается организационным и информационным взаимодействием между ними. Некоторые вопросы оптимальной организации процесса рассмотрения кредитных заявок анализировались с участием автора ранее /5/, однако при этом необходимость такого взаимодействия в полной мере не учитывалась. Очевидно, что подобное взаимодействие наилучшим образом реализуется в рамках единой автоматизированной системы комплексной оценки заемщиков. Основой информационного взаимодействия должны быть факторные таблицы, формируемые и дополняемые при проведении каждого из видов оценки заемщика. Для скоринга примером такой таблицы служит табл. 1. Для других видов оценки каждая строка таблицы должна соответствовать точке в факторном пространстве скоринговой модели, но вместо значения скоринговой функции р(Х) в ней должно содержаться отношение количества заявок, по которым данным видом оценки сформировано положительное заключение, к общему количеству рассмотренных заявок, относящихся к данной точке. Возможно и объединение всех описанных данных в общую факторную таблицу. Наряду с использованием описанных таблиц в процессе оценки заемщиков они могут быть весьма полезным инструментом динамического анализа клиентской базы банка. Так, с их помощью легко определить точки (и соответственно признаки заемщиков), в которых происходит наибольшее и наименьшее число обращений клиентов, точки с самыми высокими приростами и снижениями количества обращений, оценить доходность кредитных операций по точкам и т. д. Полученные данные целесообразно использовать для уточнения параметров кредитных продуктов и принятия других решений по управлению кредитной деятельностью. Наряду с вышеописанным возможны и иные способы применения эмпирической скоринговой функции. 1. Комбинация метода эмпирической скоринговой функции с иными скоринговыми моделями. Для точек, по которым имеются достаточно надежные эмпирические данные, используются эти данные. Для остальных точек формируются скоринговые оценки с помощью альтернативного метода. Такие оценки будут основываться на предположении о возможности прогноза поведения заемщиков по поведению клиентов с иными признаками. 2. Оценка надежности и обоснованности результатов традиционной скоринговой модели путем выдачи вместе с результатом традиционного скоринга сообщения об информативности рассматриваемой точки (количестве ранее выданных кредитов с такими же признаками), в т. ч. об отсутствии для нее исходных данных. 3. Валидация традиционной скоринговой модели. Для каждой информативной точки сравниваются значения эмпирической скоринговой функции и оценки по иной скоринговой модели, после чего рассчитываются доли количества точек, в которых использование традиционного скоринга ведет к ошибкам первого и второго рода. Ошибка первого рода – это отнесение «плохой» заявки в класс «хороших», а ошибка второго рода - отнесение «хорошей» заявки в класс «плохих». Необходимо учитывать неравнозначность последствий этих ошибок. В случае отказа в выдаче кредита по «хорошей» заявке (ошибка второго рода) банк упускает выгоду в виде платежей, которые он мог бы получить за этот кредит. Если же кредит выдан по «плохой» заявке (ошибка первого рода) и поведение заемщика соответствует этой оценке, то банк может потерять не только платежи клиента, но и сумму кредита полностью либо частично. Скоринговые модели, реализующие большинство традиционных методов, чаще всего разрабатываются специализирующимися на этом компаниями. Стоимость такой разработки либо обновления модели для одного кредитного продукта может составлять от десятков /6/ до сотен /7/ тысяч долларов, а продолжительность – от 3 до 12 месяцев /8/. Такие затраты, которые банк вынужден нести регулярно, не способствуют снижению издержек кредитного процесса, необходимость которого стала одним из уроков кризиса. Период между обновлениями модели обычно находится в пределах от полугода до 2 лет, причем в течение этого времени скоринговые карты остаются неизменными вне зависимости от того, какие изменения происходят на кредитном рынке. Отсюда вытекает низкая адаптивность указанных методов. Метод эмпирической скоринговой функции позволяет включать в модель данные о результатах кредитования автоматически с любой желаемой периодичностью вплоть до реального масштаба времени, т. е. немедленно по их получении. Вычислительные затраты при этом чрезвычайно низки. Тем самым обеспечивается максимально возможная в условиях кредитного процесса адаптивность скоринга к рыночной ситуации. В современных условиях, характеризующихся значительными и быстрыми изменениями этой ситуации, данное свойство предлагаемого метода является весьма актуальным. По мере устаревания данных может быть обеспечено автоматическое снижение их влияния на получаемые оценки путем задания функций затухания. Важным свойством моделей является их объективность, т. е. однозначное соответствие реальным данным о результатах кредитования. Однако специалисты отмечают, что «действительно элегантные и точные скоринговые системы — это результат воспроизводи «математического искусства», а не следования готовым рецептам» /9/. В этой ситуации перед банком при выборе разработчика скоринговой системы возникает неформальная проблема оценки его «искусства», причем его предыдущие достижения не могут гарантировать, что и в очередной разработке будут достигнуты столь же высокие результаты. Предлагаемый автором метод основан на предельно простых и прозрачных алгоритмах, не требующих каких-либо произвольных допущений и «подбора» параметров, что, по-видимому, и является основным содержанием «искусства» разработчика. Тем самым обеспечивается и более высокая открытость данного метода по сравнению с альтернативными. Любая полученная с его помощью оценка легко объясняется следующим образом: по результатам погашения такого-то количества кредитов, признаки которых совпадают с рассматриваемым, доля «хороших» кредитов составила такую-то величину, которая превышает/не превышает балл отсечения. Исходя из этого, формируется рекомендация о выдаче кредита либо об отказе. По мнению автора, такое объяснение является наиболее прозрачным и объективным. Таким образом, предложенный метод свободен от недостатков, характерных для применяемых ныне скоринговых моделей и может, по мнению автора, обеспечить повышение эффективности кредитного процесса, особенно в составе единой автоматизированной системы комплексной оценки заемщиков.

ЛИТЕРАТУРА

1. С.А. Граган. Автоматизация проверки благонадежности потенциальных заемщиков. Тhe Retail Finance/ Розничные финансы, №7 (21)/2010.

|

||||

|

||||

Главная страница | Статьи | О компании | Контакты | Информация о сайте | crosys.ru

Copyright © ООО «КроСистем» 2008-2024

Все права защищены. Условия использования информации